科强股份:上半年利润增长63%动态市盈率12倍设计

科强股份主要是做高性能特种橡胶制品的研发、生产和销售,公司生产的高性能橡胶密封制品主要使用在于光伏、轨道交通、石油石化和钢铁冶金等领域。

2023 年 1-6 月,公司营业收入较上年同期增长 32.33%,根本原因是下游高铁大铁路车辆恢复性增长及光伏行业扩产,导致车辆棚布及硅胶板销售金额较大幅度增加。2023 年 1-6 月,归属于母公司股东的净利润较上年同期增长 63.31%,主要系营业收入增加,导致公司毛利有所增加。

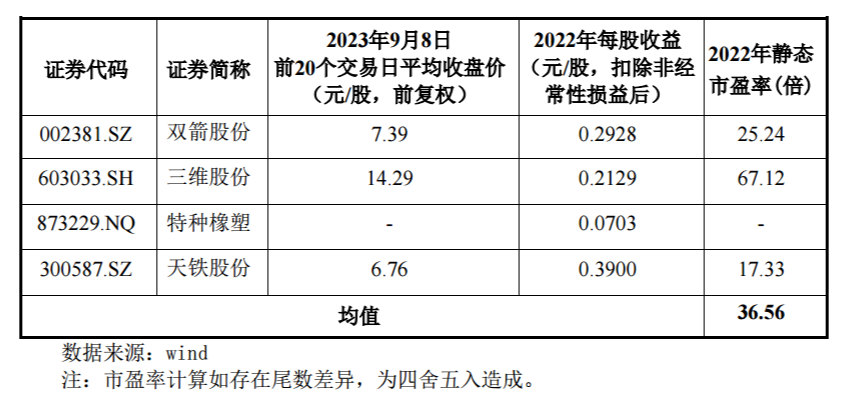

公司选取的同行业可比公司 为:双箭股份(002381.SZ)、三维股份(603033.SH)、特种橡塑(873229.NQ)、天铁股份 (300587.SZ)。

成立于 2001 年,系深交所上市公司。企业主要从事橡胶输送 带系列产品的生产和研发,广泛应用于电力、港口、冶金、 矿产和建材等行业。

成立于 1997 年,系上交所上市公司。公司主要是做胶带产品 的研发、生产和销售。企业主要产品包括输送带、混凝土 枕、V 带、轨道板等。

成立于 2003 年,系深交所上市公司。公司主要是做轨道交通 主营轨道工程橡胶制品的研发、生产和销售,产品最重要的包含隔离式橡胶减振垫、弹性支承式无砟轨道用橡胶套靴等轨道结构减振产品,主要使用在于轨道交通领域,涵盖城市轨道交 通、高速铁路、重载铁路和普通铁路。

上述同行业可比公司 2022 年静态市盈率均值为 36.56 倍。公司所处行业属于“C29 橡胶和塑料制品业”,行业最近一个月平均静态市盈率为 26.26倍。

公司发行新股 3000 万股,发行后总股本为 1.2999亿股,发行价格 6.28元 ,发行后总市值8.16亿。老股905.6万股,发行后流通股本3905.6万股,流通市值2.48亿。

公司2022扣非净利润5098.78万,对应发行市盈率为 16.01 倍。公司今年上半年扣非净利润3342.33万,增长60%,对应动态市盈率12.21倍。

河北华密新材科技股份有限公司主营业务是橡塑材料和橡塑制品研发、生产与销售。华密新材是北交所可比公司,总市值6亿,静态扣非市盈率17倍,动态市盈率13.6倍。

科强股份与可比公司相比,具有轻微估值优势。但公司总市值、流通市值中等偏大,行业估值不高。公司优势是发行价6元多,今年业绩大幅度增长,老股增发价高于发行价。目前沪深新股较热,今天上市的两个新股涨幅都在70%左右。在目前新股热度和稀缺的背景下,破发概率偏低,我拟申购。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。客服咨询电线

您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1块钱=1金币打赏无悔,概不退款