“黄金薄膜”蓝海正当时瑞华泰上半年营收、毛利双增设计

2001年之后,海外VC大量涌入中国市场,催生了中国互联网行业的半壁江山,在某次高等级会议上,某位领导振聋发聩:中国这么多互联网巨头,动辄百亿千亿,有多少是给外国人赚走了?

近两年,随着中兴被打了一记狠狠地闷棍,赌国运、国产替代之声渐起,中国的产业升级之路也来到了最为关键的时刻,设立以注册制为基础的科创板,鼓励社会资本参与投资,让那些高技术企业归养在自家田地,俨然成为时代的呼唤。

于此种种,在2018年底,被誉为中国纳斯达克指的“科创板正式开闸,回望历史,中国改革开放历史上任何成功的经济改革,都是集中在一个点上形成突破,80年代的深圳、90年代的浦东。

可以说,科创板的设立,这是大事,也是大势;是野心,也是决心。这种政策端的持续释放,众多优质企业的上市,叠加目前的“房住不炒”的基准、7月份降准释放1万亿的资金等中长期的利好,长期资金市场尤其是科创板的流动性必然是进一步宽松。

今年,科创板成为了市场结构性行情的代表区域,具备高成长性和有潜力的细分赛道龙头公司,能够到市场的认可和足够的估值溢价优势。

8月19日,科创板PI薄膜有突出贡献的公司:瑞华泰,公布了半年报业绩:上半年归属于母企业所有者的净利润3179.94万元,同比增长60.23%;营业收入1.59亿元,同比增长37.68%;基本每股盈利0.21元,同比增长40.0%。

这是一份极为理想的财报,瑞华泰产能线的投放带来了营收,净利润的双重增长。作为国内高性能PI薄膜行业国产替代化的先行者,慢慢的开始印证了这条战略性新兴起的产业的黄金赛道,随企业规模的扩大和新产能线的投产,彰显这家企业的高成长性。

从整体财务端来看, 2019年瑞华泰的营收、净利润增速较小主要受限于产能增长。而在202年随着8号线号产能线等投产后。瑞华泰的开始提速,今年一季度营收、净利润增速出现30%以上的增长,这次的半年报同样营收、净利双增。

尤其是扣非净利润增72.35%,而且除了产能之外,毛利率的提升不容忽视。根据半年报期显示,瑞华泰毛利率46.93%,较同期提升4.44%,较2020全年提升9.54%,体现了自身技术和产品附加值较高,具有一定的定价能力。

同时,在海外未完全脱离疫情影响,全球依然处在宽松的环境下,通胀预期愈演愈烈,或多或少的原材料端的压力并没有给瑞华泰带来影响,侧面展示这家企业的内控能力。另一方面,半年度净利率20.5%,较同期增长3.57%,较2019年大幅度增加6.03%。两大财务指标均表明企业的盈利能力显著增强。

PI薄膜,全名聚酰亚胺薄膜(Polyimide Film,PIF),是一种新型的耐高温高分子聚合物薄膜,居于高分子材料金字塔的顶端,被誉为“黄金薄膜”,是目前世界上性能最好的超级工程高分子材料之一,被大范围的应用于5G、半导体、新能源、高铁、航空航天等高科技领域,属于国家战略性新兴产业。

高性能PI薄膜核心技术点在于配方、工艺和装备,这也是国外厂商卡脖子的关键领域。

根据公司披露,瑞华泰已掌握聚酰亚胺分子结构和配方设计等方面的核心技术,同时积累了大量基于工艺参数对应的配方数据库,自主研发成功各种类型的产品的专用树脂配方。

目前掌握了所有主流的制膜技术,包括合成方法和成熟工艺,同时掌握热法和化学法,这两者不同之处在于是否加入催化剂,提高产效,不一样的层次满足薄膜厚度均匀性能满足高品质要求。

装备方面,瑞华泰具有实现高性能PI薄膜自主工艺技术的非标关键设备设计能力,具有从树脂合成到后处理的全套生产设备产业化工程的系统模块设计能力,自主进行设计的设备最大幅宽已从1200mm提升到1600mm,装备技术能力处于国内领先水平。

在以前,高性能PI薄膜基本由美国、日本、韩国和台湾公司所垄断,经过十七年的自主研发及创新,瑞华泰打破了国外厂商对国内高性能PI薄膜行业的技术封锁与市场垄断,产品销量约占全球的6%,已成功跨入全球竞争的行列,成为中国顶级规模的高性能PI薄膜制造商。

可窥探瑞华泰所处的赛道无疑是一片蓝海市场,再加上海外的产品因为税收或者其他的原因比国内的价格高,这就从另一方面代表着瑞华泰高性能PI薄膜有巨大的国产替代空间,比如在热控端,整个产业链基本都是在国内,替代趋势极为明显。再者依据数据显示,公司的三大主要营业产品毛利率42.32%、48%和 55.43%,大幅度高于国内竞争对手。

那么,在“黄金薄膜”蓝海正当时,瑞华泰的技术优势突破国外垄断,产品也有一定的定价能力。从海外来看,除了上述产业链的技术关键点,另外一点是利用长期积累的产能优势拉低成本。

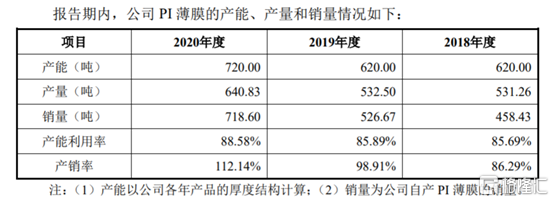

所以,在高成长的细分赛道,关键是瑞华泰产能投放。从公司披露的信息来看,近三年来瑞华泰的产能近乎是满产满销,尤其是在2020年产销率达到112.14%。

从产能投放来看,公司深圳生产基地已量产的高度自动化生产线年开建。公司投资建设的嘉兴高性能聚酰亚胺薄膜项目规划总投资达53.7亿元, 目前发行募投项目为一期,投资规模 13 亿元,建设期3年。随着项目的持续推进,嘉兴基地将成为国际一流水准的聚酰亚胺先进高分子材料的研发和生产集群园区。嘉兴高性能聚酰亚胺薄膜项目全部达产后,预计总规划产能可达 7000 吨/年。

根据中报显示,嘉兴高性能聚酰亚胺薄膜项目进展顺利,即1600吨募投项目的各项建设工作按计划实施,设计的新一代生产线各系统和装置均在定制制造,计划2022年下半年具备投料试产条件。

那么,新产能投产后现有产能的2.58倍,这将使瑞华泰的总产能扩充至2220吨,直接超越宇部兴产和达迈科技现有产能,接近杜邦和东丽-杜邦产能。按公司的测算,新建产能达产后,预计将产生8.32亿的年营收,是2020年的2.37倍。

总结来说,瑞华泰的高成长性是可预期性的,在消费电子、柔性显示、电动车、新能源持续爆发的年代,瑞华泰关键的点在于:在一定技术壁垒的前提下,产能能够顺利的投放并逐步释放业绩。从这份中报来看,足以值得投资者的关注。